Patrimoine 2026

Nouvelles Opportunités et Pièges à Éviter pour Sécuriser Votre Avenir Financier

Julie Coudrain

3/24/202615 min read

L'année 2026 marque un tournant décisif dans la gestion de patrimoine en France. Entre instabilité géopolitique, pression fiscale accrue et marchés en pleine mutation, constituer un patrimoine 2026 demande une stratégie patrimoniale 2026 repensée. Les épargnants français, qu'ils soient chefs d'entreprise, professionnels libéraux ou cadres dirigeants, doivent aujourd'hui naviguer dans un environnement où les certitudes d'hier ne garantissent plus les réussites de demain.

Avec une épargne brute record de 343,4 milliards d'euros en 2026, les Français disposent de capitaux importants. Pourtant, nombreux sont ceux qui commettent des erreurs patrimoniales coûteuses par méconnaissance des opportunités actuelles ou par attachement à des schémas dépassés. Cet article vous dévoile les leviers sous-estimés à activer et les pièges à éviter absolument pour optimiser votre patrimoine cette année.

Table des Matières

Les Opportunités Sous-Estimées en 2026

Compte-Titres et PEA : Les Mal-Aimés à Réhabiliter

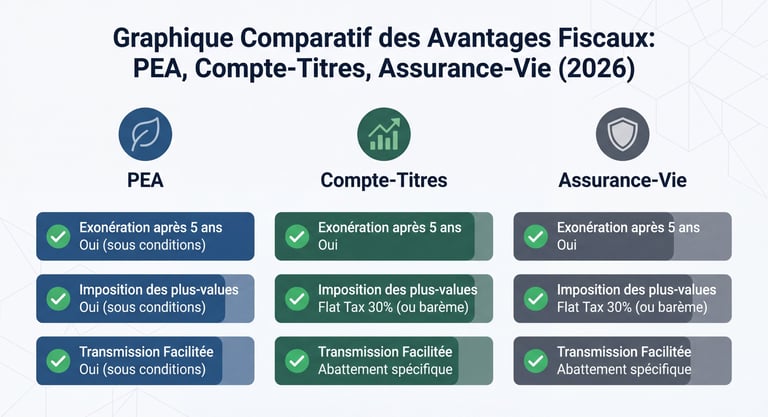

Trop souvent négligés au profit de l'assurance vie, le compte-titres et le Plan d'Épargne en Actions (PEA) constituent pourtant des enveloppes fiscales puissantes pour l'optimisation patrimoine chef d'entreprise comme pour les particuliers.

Pourquoi sont-ils négligés à tort ? La complexité apparente et la crainte de la volatilité boursière freinent de nombreux épargnants. Pourtant, ces supports offrent des avantages fiscaux considérables et une flexibilité incomparable.

Les avantages du PEA :

Exonération totale d'impôt sur le revenu après 5 ans de détention (seuls les prélèvements sociaux de 17,2% s'appliquent)

Plafond de versement de 150 000 € (225 000 € avec le PEA-PME)

Accès aux actions européennes et ETF éligibles

Possibilité de retraits partiels sans clôture après 5 ans

Les atouts du compte-titres :

Aucune limite de versement

Accès à tous les marchés mondiaux (actions américaines, asiatiques, émergentes)

Liberté totale dans les stratégies d'investissement

Pas de contrainte de durée

⚠️ PIÈGE CRUCIAL : L'Erreur du PEA "Pour Prendre Date"

Attention à cette erreur fréquente et coûteuse ! De nombreux épargnants ouvrent un PEA avec un versement minimal (100 €) sans l'alimenter ensuite, pensant ainsi "prendre date" pour bénéficier de l'antériorité fiscale. C'est une grave erreur stratégique.

Pourquoi c'est problématique :

L'antériorité fiscale démarre bien dès l'ouverture

MAIS un PEA non investi ne génère aucun gain à exonérer

Vous perdez 5 années de potentiel de croissance sur les marchés

Le coût d'opportunité est considérable : sur la période 2020-2025, l'indice CAC 40 dividendes réinvestis a progressé de 61%, soit 8,26% annualisés

Impact concret : Un investissement de 5 000 € début 2020 aurait généré 3 052 € de plus-values en 6 ans. En ouvrant le PEA sans investir, vous renoncez à cette performance tout en croyant "optimiser" votre fiscalité future.

Comment bien faire dès le départ :

Ouvrez votre PEA avec un montant significatif (au moins 1 000 à 5 000 €)

Investissez immédiatement dans des ETF diversifiés (Europe, World éligibles)

Mettez en place des versements programmés mensuels

Réinvestissez systématiquement les dividendes

Vous avez ouvert un PEA sans l'alimenter ? Contactez un conseiller en gestion de patrimoine pour rectifier cette situation avant qu'il ne soit trop tard. Cinq années perdues ne se rattrapent jamais.

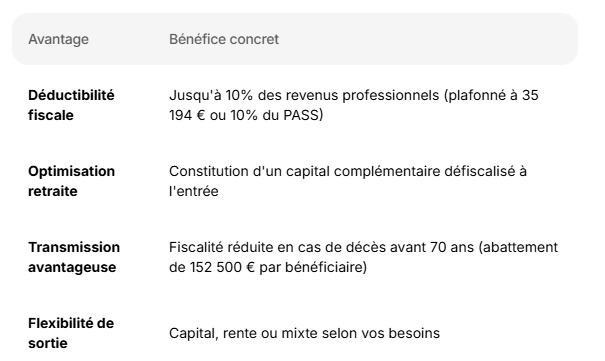

PER : Au-Delà de la Simple Défiscalisation

Le Plan d'Épargne Retraite (PER) ne se résume pas à un simple outil de défiscalisation. C'est un levier stratégique d'optimisation retraite ET transmission qui mérite une place centrale dans votre stratégie patrimoniale 2026.

Les véritables atouts du PER :

Adaptation selon profil :

Pour les TNS (Travailleurs Non Salariés) : Le PER permet de lisser la fiscalité sur les années de forte rentabilité. Un chef d'entreprise avec un bénéfice exceptionnel peut verser jusqu'à 78 000 € déductibles (dans certaines conditions), générant une économie d'impôt immédiate de 30 000 à 40 000 €.

Pour les cadres dirigeants : Combinez PER individuel et PERCO d'entreprise pour maximiser l'épargne retraite avec abondement employeur (jusqu'à 16% du PASS).

Pour les libéraux : Le PER remplace avantageusement les anciens contrats Madelin avec plus de souplesse et des frais réduits.

Pour les Chefs d'Entreprise : Pacte Dutreil et Holding Patrimoniale

L'optimisation patrimoine chef d'entreprise passe incontestablement par deux dispositifs complémentaires : le pacte Dutreil et la holding patrimoniale. Ces outils, utilisés conjointement, constituent le duo gagnant pour transmettre votre entreprise tout en préservant votre capital.

Le Pacte Dutreil : Transmettre en Optimisant

Le pacte Dutreil permet une exonération de 75% de la valeur de l'entreprise lors de sa transmission par donation ou succession. Concrètement, vous ne payez des droits que sur 25% de la valeur réelle !

Exemple chiffré :

Valeur de l'entreprise : 2 000 000 €

Sans pacte Dutreil : droits de 45% après abattement = ~810 000 €

Avec pacte Dutreil : droits sur 500 000 € (25%) = ~202 500 €

Économie réalisée : 607 500 €

Conditions à respecter :

Engagement collectif de conservation de 2 ans minimum

Engagement individuel du donataire de 4 ans

Exercice d'une fonction de direction pendant 3 ans

Activité opérationnelle (industrielle, commerciale, artisanale, agricole, libérale)

Attention : Le projet de loi de finances 2026 prévoit un durcissement du dispositif pour les holdings. Il est crucial d'agir maintenant avec le régime actuel avant d'éventuelles réformes.

Holding Patrimoniale : Double Avantage Patrimoine + Transmission

La création d'une holding patrimoniale offre de multiples avantages souvent méconnus :

Avantages fiscaux :

Régime mère-fille : remontée des dividendes avec seulement 5% de quote-part de frais et charges imposable

Report d'imposition lors d'un apport-cession de titres

Optimisation de la rémunération du dirigeant (arbitrage salaire/dividendes)

Avantages transmission :

Centralisation des titres facilitant l'application du pacte Dutreil

Organisation progressive de la transmission aux descendants

Mise en place de démembrements de propriété (usufruit/nue-propriété)

Gouvernance familiale structurée

Cas d'usage concret : Un dirigeant de 55 ans détenant 100% d'une société valorisée 3 M€ crée une holding, y apporte ses titres en report d'imposition, puis démembre les parts de la holding (usufruit pour lui, nue-propriété pour ses enfants). Au décès, la pleine propriété revient aux enfants sans droits de succession grâce au pacte Dutreil et au démembrement.

Pacte Dutreil et holding : des dispositifs puissants qui nécessitent un accompagnement expert. Prenez rendez-vous pour être dans la méthode et sécuriser votre transmission d'entreprise.

Private Equity et Investissements Alternatifs

La diversification patrimoniale 2026 passe aussi par des classes d'actifs moins traditionnelles mais potentiellement très performantes.

FCPI et FIP : Opportunités 2026

Réduction d'impôt de 25% du montant investi (plafonné à 12 000 € pour un célibataire, 24 000 € pour un couple)

Accès au capital-risque et aux PME innovantes

Potentiel de performance élevé (10 à 15% annualisés sur les meilleurs fonds)

Exonération d'impôt sur les plus-values après 5 ans de détention

Diversification intelligente :

Bitcoin et crypto-actifs : nouvelle classe d'actifs décentralisée, à intégrer avec parcimonie (5 à 10% maximum du patrimoine financier)

Fonds thématiques : transition énergétique, innovation technologique, santé

Dette privée : rendements de 5 à 8% avec risque maîtrisé

Les Pièges à Éviter Absolument en 2026

L'Immobilier N'Est Plus la Valeur Refuge Automatique

L'adage "l'immobilier, c'est du solide" a longtemps prévalu dans la culture patrimoniale française. En 2026, cette certitude doit être sérieusement nuancée.

Réalité Terrain : SCPI en Chute

Les Sociétés Civiles de Placement Immobilier (SCPI), longtemps plébiscitées pour leurs rendements stables de 4 à 6%, connaissent des turbulences significatives :

Baisse des prix de souscription : jusqu'à -17% pour certaines SCPI de bureaux

Rendement global immobilier limité : 1,1% seulement pour le segment bureaux au 30 juin 2025

Collecte négative pour la majorité des SCPI de bureaux en 2025

Problèmes de liquidité : délais de revente pouvant atteindre plusieurs mois

Pourquoi cette situation ?

Télétravail généralisé réduisant les besoins en surfaces de bureaux

Obsolescence de certains immeubles ne répondant plus aux normes environnementales

Hausse des taux d'intérêt ayant dégradé la valorisation des actifs immobiliers

Vacance locative accrue dans certaines zones géographiques

Vos SCPI perdent de la valeur ? Il est temps de revoir votre stratégie d'allocation et de diversifier vers d'autres classes d'actifs.

Surinvestissement Immobilier Sans Diversification

L'erreur classique : Concentrer 70 à 80% de son patrimoine dans l'immobilier (résidence principale + investissements locatifs + SCPI) en pensant "sécuriser" son capital.

Les risques :

Concentration excessive sur une seule classe d'actifs

Illiquidité : impossible de vendre rapidement en cas de besoin

Coûts cachés : entretien, charges, vacance locative, fiscalité

Rendement réel décevant : souvent inférieur à 3% net après impôts et charges

Quand l'Immobilier Reste Pertinent (et Comment)

L'immobilier garde sa place dans une allocation patrimoniale, mais de façon ciblée et raisonnée :

Secteurs porteurs en 2026 :

Logistique : boom du e-commerce, rendements de 5 à 6%

Santé : résidences seniors, cliniques, rendements stables de 4 à 5%

Résidences gérées : étudiants dans les villes universitaires dynamiques

Immobilier international : diversification géographique (Portugal, Espagne, Allemagne)

La règle d'or : L'immobilier ne devrait pas représenter plus de 40 à 50% maximum de votre patrimoine total (hors résidence principale).

La Négligence de la Diversification

78% des entreprises prévoient d'investir dans l'IA en 2025 selon Gartner, illustrant les mutations rapides de l'économie. Face à ces transformations, la diversification devient plus que jamais un impératif patrimonial.

Concentration Sur Un Seul Type d'Actif

L'erreur de diversification se décline différemment selon les profils :

Pour le chef d'entreprise :

Piège : 80% du patrimoine concentré dans l'entreprise

Risque : dépendance totale à la santé de l'entreprise

Solution : extraction progressive de liquidités via dividendes, holding, et réinvestissement diversifié

Pour le libéral :

Piège : surinvestissement dans l'immobilier locatif + cabinet

Risque : double exposition au marché immobilier local

Solution : allocation de 30% minimum en actifs financiers (actions, obligations)

Pour le cadre :

Piège : actions gratuites ou stock-options de l'employeur + épargne salariale concentrée

Risque : corrélation totale entre patrimoine et emploi

Solution : diversification géographique et sectorielle dès que possible

Mauvaise Optimisation Fiscale

L'optimisation fiscale patrimoine ne signifie pas "payer le moins d'impôts possible à tout prix". Elle consiste à aligner vos placements avec votre situation fiscale réelle pour maximiser le rendement net après impôts.

Placements Inadaptés au Profil Fiscal

Exemples d'erreurs fréquentes :

TMI à 11% : Privilégier un PER pour défiscaliser alors que l'économie d'impôt est minime

TMI à 45% : Ne pas utiliser le PER ou les FCPI/FIP qui génèrent 25% de réduction d'impôt

Revenus fonciers élevés : Ne pas envisager le statut LMNP ou la SCI à l'IS pour optimiser la fiscalité locative

Plus-values mobilières importantes : Ne pas utiliser le PEA qui exonère totalement après 5 ans

Oubli de la Dimension Transmission

68% des Français n'ont jamais consulté de notaire pour organiser leur succession (source : études notariales 2026). Cette négligence coûte cher aux héritiers.

Optimisations transmission souvent oubliées :

Donations de sommes d'argent avant 80 ans (abattement de 31 865 € par enfant renouvelable tous les 15 ans)

Assurance-vie avec clause bénéficiaire optimisée (abattement de 152 500 € par bénéficiaire pour versements avant 70 ans)

Démembrement de propriété (donation de nue-propriété avec conservation de l'usufruit)

Pacte Dutreil pour l'entreprise familiale

Le Piège du "Faire Seul" ou du "Ne Rien Faire"

Complexité Croissante en 2026

La gestion de patrimoine conseil est devenue une discipline à part entière nécessitant des compétences multiples :

Expertise fiscale : lois de finances changeantes, niches fiscales, optimisation

Connaissance juridique : droit des sociétés, droit successoral, régimes matrimoniaux

Analyse financière : marchés, allocation d'actifs, sélection de supports

Vision globale : articulation entre patrimoine personnel et professionnel

La réalité : Un chef d'entreprise qui consacre 20 heures par mois à "gérer son patrimoine" perd du temps sur son cœur de métier tout en prenant des décisions sous-optimales par manque d'expertise spécialisée.

Coût de l'Inaction ou des Mauvais Choix

Exemple concret : Un patrimoine de 500 000 € mal géré (placements inadaptés, fiscalité non optimisée, absence de diversification) génère un rendement de 2% net par an. Le même patrimoine bien géré atteint 5 à 7% net annuel.

Sur 20 ans :

Scénario 1 (2%) : 743 000 € (+243 000 €)

Scénario 2 (5%) : 1 327 000 € (+827 000 €)

Écart : 584 000 € perdus par manque d'optimisation

Le coût d'un bilan patrimonial personnalisé et d'un accompagnement expert (2 000 à 5 000 € selon la complexité) est largement rentabilisé par les gains générés.

Comment Construire SA Stratégie Patrimoniale en 2026

Approche Personnalisée Selon Votre Situation

Il n'existe pas de stratégie patrimoniale universelle. Votre situation personnelle, professionnelle, fiscale et vos objectifs de vie déterminent l'allocation optimale.

Chef d'Entreprise : Patrimoine Professionnel + Personnel

Enjeux spécifiques :

Concentration du patrimoine dans l'entreprise

Optimisation de la rémunération (salaire vs dividendes)

Préparation de la transmission ou cession

Protection du patrimoine personnel

Stratégie recommandée :

Création d'une holding patrimoniale pour centraliser et optimiser

Extraction progressive de liquidités : 100 à 200 K€ par an à réinvestir

Diversification financière : 30% minimum en actifs liquides (PEA, assurance-vie)

Pacte Dutreil anticipé pour sécuriser la transmission familiale

Protection : assurance homme-clé, garantie décès, prévoyance renforcée

Libéral : Optimisation TNS + Transmission Cabinet

Enjeux spécifiques :

Statut TNS avec cotisations sociales élevées

Revenus irréguliers nécessitant lissage fiscal

Valeur du cabinet à transmettre ou vendre

Besoin de revenus complémentaires à la retraite

Stratégie recommandée :

PER Madelin : versements déductibles jusqu'à 78 000 € selon revenus

Immobilier professionnel : achat des murs du cabinet via SCI

Diversification financière : PEA + assurance-vie pour 40% du patrimoine

Anticipation transmission : cession progressive de parts, pacte d'associés

Optimisation fiscale : SEL (Société d'Exercice Libéral) à l'IS si pertinent

Cadre : Maximiser l'Épargne Salariale et Au-Delà

Enjeux spécifiques :

Optimisation de l'épargne salariale (PEE, PERCO, abondement)

Actions gratuites ou stock-options de l'employeur

TMI souvent élevée (30 à 45%)

Besoin de diversification hors entreprise

Stratégie recommandée :

Maximiser l'abondement employeur : verser le montant optimal sur PEE/PERCO

PER individuel : compléter l'épargne retraite avec déduction fiscale

Diversification géographique : ne pas concentrer sur l'entreprise employeur

PEA + compte-titres : investissement régulier (500 à 1 000 €/mois) en ETF diversifiés

Immobilier raisonné : maximum 1 à 2 biens locatifs, privilégier SCPI diversifiées

Retraité : Sécuriser et Transmettre

Enjeux spécifiques :

Préservation du capital constitué

Génération de revenus complémentaires réguliers

Transmission optimisée aux enfants/petits-enfants

Protection contre l'inflation et la dépendance

Stratégie recommandée :

Allocation sécurisée : 60% actifs peu volatils (fonds euros, obligations)

Revenus réguliers : SCPI de qualité, dividendes d'actions européennes

Assurance-vie : clause bénéficiaire optimisée, abattement de 152 500 €/bénéficiaire

Donations progressives : utiliser les abattements tous les 15 ans

Démembrement : donation de nue-propriété avec conservation usufruit

Les Étapes d'une Stratégie Gagnante

1. Diagnostic Patrimonial Complet

Cartographie exhaustive :

Actifs financiers (livrets, assurance-vie, PEA, compte-titres, PER)

Immobilier (résidence principale, locatifs, SCPI)

Patrimoine professionnel (entreprise, parts sociales)

Passif (crédits, engagements)

Analyse fiscale :

Revenus (salaires, BIC/BNC, revenus fonciers, revenus du patrimoine)

TMI actuelle et projection future

Optimisations possibles

Situation familiale et successorale :

Régime matrimonial

Héritiers et souhaits de transmission

Donations déjà effectuées

2. Définition d'Objectifs Clairs

Questions essentielles :

Quel niveau de revenus complémentaires souhaitez-vous à la retraite ?

Quels projets à court/moyen terme (5 à 10 ans) ?

Quelle transmission envisagez-vous pour vos enfants ?

Quel niveau de risque acceptez-vous ?

Quel horizon de placement (court, moyen, long terme) ?

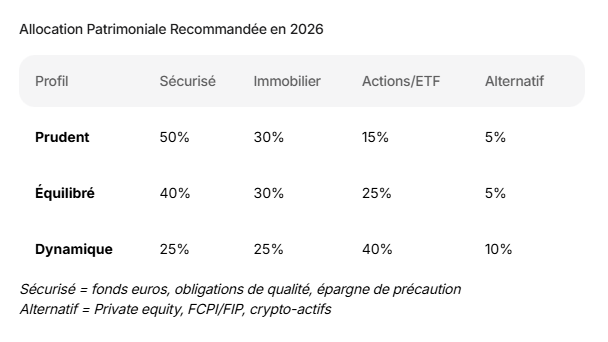

3. Diversification Adaptée

Règle d'or : Répartir les risques entre classes d'actifs, zones géographiques et secteurs d'activité.

Allocation type profil équilibré (200 000 €) :

40% actifs sécurisés (80 000 €) : fonds euros, obligations qualité, livrets

30% immobilier (60 000 €) : SCPI diversifiées, immobilier direct

25% actions/ETF (50 000 €) : PEA Europe + compte-titres international

5% alternatif (10 000 €) : FCPI/FIP ou private equity

4. Suivi et Ajustements

Fréquence recommandée :

Bilan annuel complet : performance, allocation, fiscalité

Revue semestrielle : ajustements tactiques si nécessaire

Réévaluation complète : tous les 3 à 5 ans ou lors d'événements majeurs (vente entreprise, héritage, divorce, retraite)

Indicateurs à suivre :

Performance globale du patrimoine vs objectifs

Respect de l'allocation cible

Optimisation fiscale effective (impôts payés vs optimisations réalisées)

Avancement des objectifs de transmission

Questions Fréquentes (FAQ)

Pourquoi ouvrir un PEA sans investir est une erreur ?

Ouvrir un PEA avec un versement minimal sans l'alimenter ensuite est une erreur stratégique majeure. Certes, l'antériorité fiscale de 5 ans démarre dès l'ouverture, mais un PEA non investi ne génère aucun gain à exonérer. Vous perdez ainsi 5 années de potentiel de croissance sur les marchés. Sur la période 2020-2025, le CAC 40 dividendes réinvestis a progressé de 61%, soit 8,26% annualisés. En ouvrant le PEA sans investir, vous renoncez à cette performance tout en croyant "optimiser" votre fiscalité future. La bonne pratique consiste à ouvrir le PEA avec un montant significatif (au moins 1 000 à 5 000 €) et à investir immédiatement dans des ETF diversifiés.

Le Pacte Dutreil est-il intéressant en 2026 ?

Absolument, le pacte Dutreil reste en 2026 le dispositif fiscal le plus puissant pour transmettre une entreprise, avec une exonération de 75% de la valeur transmise. Pour une entreprise valorisée 2 millions d'euros, l'économie de droits de mutation peut atteindre 600 000 €. Toutefois, le projet de loi de finances 2026 prévoit un durcissement du dispositif, notamment pour les holdings. Il est donc crucial d'agir maintenant avec le régime actuel avant d'éventuelles réformes. Le pacte Dutreil nécessite un accompagnement expert pour respecter toutes les conditions (engagement collectif de 2 ans, engagement individuel de 4 ans, fonction de direction pendant 3 ans) et maximiser les avantages fiscaux.

Faut-il encore investir dans les SCPI en 2026 ?

Les SCPI restent pertinentes en 2026, mais avec une sélectivité accrue. Les SCPI de bureaux connaissent des difficultés (rendement global de 1,1% au 30 juin 2025, baisse des prix jusqu'à -17%), tandis que les SCPI diversifiées et spécialisées (logistique, santé, résidences gérées) maintiennent des performances correctes entre 4 et 6%. La clé est de privilégier les SCPI diversifiées géographiquement (Europe), avec un taux d'occupation financier supérieur à 90%, une capitalisation importante et une stratégie adaptée aux mutations du marché (transition énergétique, télétravail). Les SCPI ne devraient pas représenter plus de 20 à 30% de votre patrimoine financier pour éviter la surconcentration immobilière.

Comment diversifier son patrimoine efficacement ?

Une diversification efficace en 2026 repose sur quatre piliers : 1) Diversification par classe d'actifs (40% sécurisé, 30% immobilier, 25% actions, 5% alternatif pour un profil équilibré), 2) Diversification géographique (ne pas se limiter à la France, investir en Europe, États-Unis, marchés émergents via ETF), 3) Diversification sectorielle (technologie, santé, industrie, services, transition énergétique), 4) Diversification temporelle (investissements programmés mensuels pour lisser le risque). L'erreur fréquente est de concentrer 70 à 80% de son patrimoine dans l'immobilier. La règle d'or : l'immobilier ne devrait pas excéder 40 à 50% du patrimoine total hors résidence principale.

Quelle différence entre compte-titres et PEA ?

Le PEA offre une fiscalité très avantageuse (exonération totale d'impôt sur le revenu après 5 ans, seuls 17,2% de prélèvements sociaux) mais est limité aux actions européennes et à un plafond de 150 000 €. Le compte-titres n'a aucune limite de versement et permet d'investir sur tous les marchés mondiaux (actions américaines, asiatiques, produits dérivés), mais les gains sont soumis au prélèvement forfaitaire unique de 30% (ou barème progressif de l'IR + 17,2% de prélèvements sociaux). La stratégie optimale consiste à utiliser les deux enveloppes de façon complémentaire : PEA pour les investissements européens à long terme, compte-titres pour la diversification internationale et les stratégies plus actives. Ouvrez votre PEA en priorité pour bénéficier de l'antériorité fiscale de 5 ans.

Chiffres Clés

📊 75% : Taux d'exonération des droits de mutation grâce au pacte Dutreil pour la transmission d'entreprise (Source : Code général des impôts, article 787 B)

💰 343,4 milliards d'euros : Épargne brute record des Français en 2026, témoignant d'une capacité d'investissement importante mais souvent mal orientée (Source : Banque de France)

📉 -17% : Baisse maximale du prix de souscription constatée sur certaines SCPI de bureaux en 2025-2026, illustrant les difficultés du secteur immobilier tertiaire (Source : études de marché SCPI 2026)

🎯 5 à 7% : Rendement annuel moyen attendu pour un patrimoine bien diversifié et optimisé en 2026, contre 2% pour un patrimoine mal géré (Source : analyses de cabinets de gestion de patrimoine)

Conclusion

L'année 2026 impose une approche renouvelée de la gestion de patrimoine. Les certitudes d'hier – l'immobilier comme valeur refuge, les SCPI comme placement sans risque, le "faire seul" pour économiser des frais – ne tiennent plus face à la complexité croissante des marchés et de la fiscalité.

Les opportunités existent : PEA et compte-titres pour capter la croissance des marchés actions, pacte Dutreil et holding patrimoniale pour transmettre l'entreprise familiale en optimisant la fiscalité, PER pour préparer sa retraite tout en réduisant ses impôts. Mais ces leviers ne se déclenchent pas automatiquement. Ils nécessitent une stratégie personnalisée, construite sur un diagnostic patrimonial complet et adaptée à votre situation unique.

Les pièges sont tout aussi réels : surinvestissement immobilier sans diversification, PEA ouvert sans être alimenté, négligence de la dimension transmission, croyance que "faire seul" est toujours plus économique. Chacune de ces erreurs coûte des dizaines, voire des centaines de milliers d'euros sur le long terme.

La vraie question n'est pas "puis-je me passer d'un accompagnement professionnel ?" mais plutôt "combien me coûte l'absence d'optimisation patrimoniale ?". Un patrimoine de 500 000 € mal géré peut perdre 584 000 € de performance sur 20 ans par rapport au même patrimoine correctement structuré et diversifié.

Prenez rendez-vous pour être dans la méthode. Un bilan patrimonial personnalisé vous permettra d'identifier vos axes d'optimisation, de corriger vos erreurs actuelles et de construire une stratégie patrimoniale cohérente avec vos objectifs de vie. Car en 2026, constituer un patrimoine ne s'improvise plus – cela se construit avec méthode, expertise et vision à long terme.

Contact

Votre partenaire confiance en prévoyance et patrimoine

© 2025. All rights reserved.